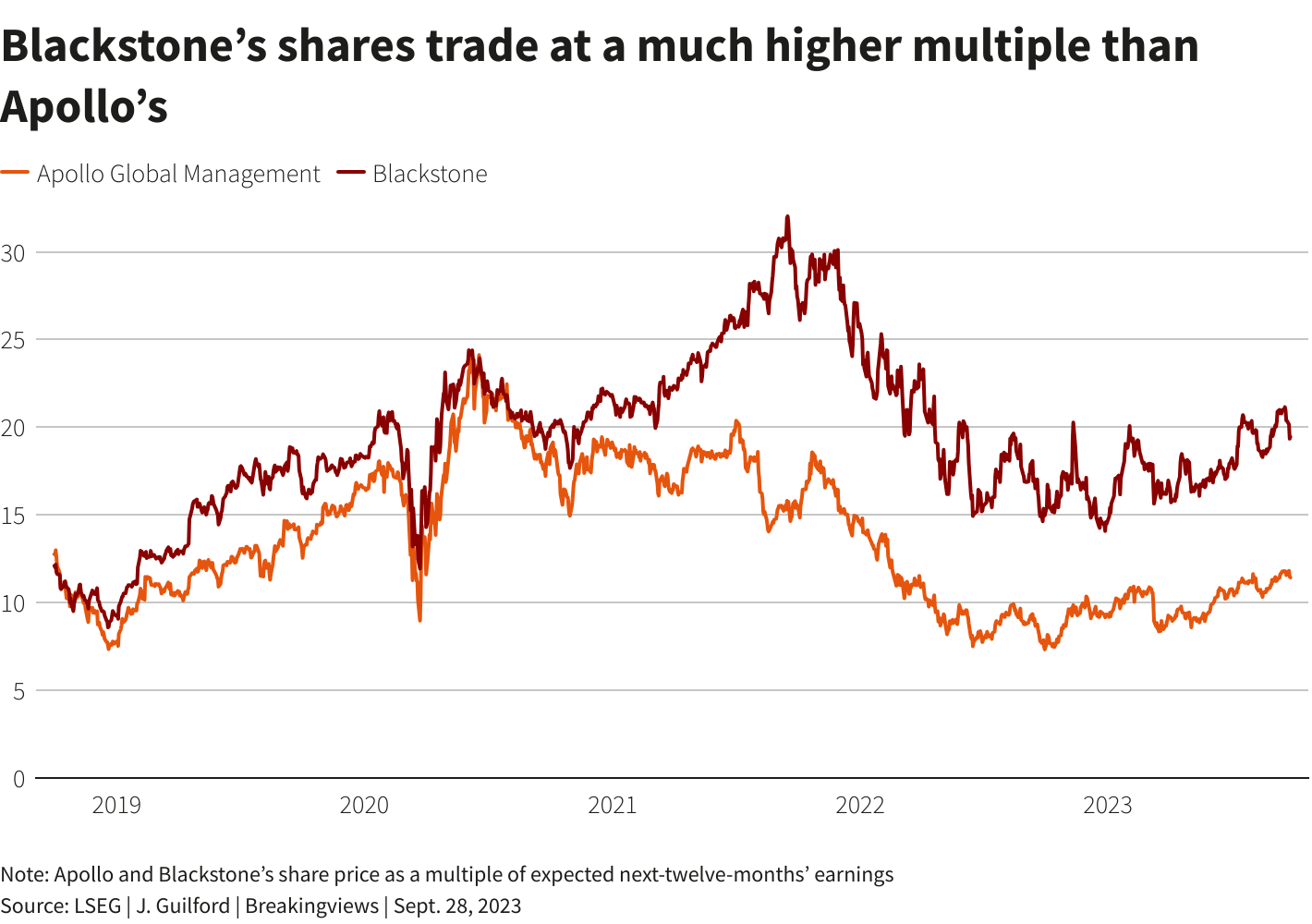

Μια σιωπηλή χρηματοοικονομική επανάσταση εξελίσσεται κάτω από την επιφάνεια της αμερικανικής οικονομίας. Οι γίγαντες του Private Equity – PE) δεν είναι πλέον απλοί corporate raiders αλλά μετατρέπονται σε παράλληλα χρηματοπιστωτικά ιδρύματα που αγγίζουν σχεδόν κάθε κομμάτι της καθημερινότητας: από νοσοκομεία και κατοικίες έως ασφαλιστικές και συνταξιοδοτικά χαρτοφυλάκια. Εταιρείες όπως η Blackstone, η Brookfield και η Apollo ξαναγράφουν αθόρυβα τους κανόνες του συστημικού κινδύνου.

Το νέο αυτό παράδειγμα δείχνει κρίσιμο κίνδυνο για συνταξιούχους, ασφαλισμένους και αποταμιευτές: μια σύγκλιση αδιαφάνειας, ρυθμιστικής εκμετάλλευσης και ηθικού κινδύνου, με τρισεκατομμύρια δολάρια εκτεθειμένα σε μη ρυθμιζόμενες, υψηλής απόδοσης αγορές ιδιωτικού χρέους.

II. Από το Ασφαλές στο Επικίνδυνο: Οι Ασφαλιστικές στρέφονται στο Private Credit

Παραδοσιακά, οι ασφαλιστικές ζωής και οι πάροχοι συντάξεων θεωρούνταν συντηρητικοί επενδυτές, με χαρτοφυλάκια βασισμένα σε ομόλογα του αμερικανικού Δημοσίου, δημοτικά ομόλογα και εταιρικά χρεόγραφα. Όμως, μετά από μια δεκαετία σχεδόν μηδενικών επιτοκίων μετά το 2008, η αναζήτηση απόδοσης οδήγησε τις ασφαλιστικές να μεταφέρουν κεφάλαια στις αγορές ιδιωτικού χρέους (private credit), όπου οι αποδόσεις κυμαίνονται μεταξύ 8% και 12%.

- Το private credit σε αντίθεση με τα τραπεζικά δάνεια, λειτουργεί εκτός του παραδοσιακού ρυθμιστικού πλαισίου.

- Ο κλάδος έχει διογκωθεί σε μια παράλληλη τραπεζική οικονομία πολλών τρισεκατομμυρίων δολαρίων με ρυθμό ανάπτυξης ταχύτερο από το subprime χρέος πριν το 2008.

Αυτή η αρχική μετατόπιση όσο ανησυχητική και αν ήταν, είναι πολύ κατώτερο μπροστά σε ό,τι ακολούθησε: οι εταιρείες private equity άρχισαν να εξαγοράζουν τις ίδιες τις ασφαλιστικές.

III. Κάθετη Ολοκλήρωση: Τα Private Equity Αγοράζουν την «Παροχή Πολιτικών»

Με την εξαγορά ασφαλιστικών εταιρειών, τα funds ιδιωτικών κεφαλαίων απέκτησαν άμεσο έλεγχο στα ασφάλιστρα περισσότερων από 160 εκατομμυρίων Αμερικανών. Αυτή η κάθετη ολοκλήρωση δημιουργεί σύγκρουση συμφερόντων σε μαζική κλίμακα:

- Τα κεφάλαια των ασφαλισμένων διοχετεύονται σε οχήματα ιδιωτικού χρέους που ανήκουν στην ίδια την εταιρεία.

- Οι επενδύσεις αυτές είναι συχνά αδιαφανείς, ριψοκίνδυνες και μη ρευστοποιήσιμες, εκθέτοντας τους ασφαλισμένους σε μεταβλητότητα που ποτέ δεν επέλεξαν.

Η δομή αυτή ουσιαστικά ισοδυναμεί με το να κατέχεις και τις δύο πλευρές του ισολογισμού: να χρησιμοποιείς τα ασφάλιστρα των πολιτών για να χρηματοδοτείς τα δικά σου δανειακά προϊόντα.

IV. Η Επιστροφή των CLO και το “Ratings Arbitrage”

Για να επιδεινωθεί ακόμη περισσότερο ο κίνδυνος, αυτά τα ιδιωτικά δάνεια συχνά αναδομούνται σε CLOs (Collateralized Loan Obligations), πολύ κοντινά «ξαδέρφια» των CDOs που συνέβαλαν στην πυροδότηση της κρίσης του 2008.

- Τα CLO επιτρέπουν στους δανειστές να κρατούν πολύ λιγότερο ρυθμιστικό κεφάλαιο (έως και 70% λιγότερο), χωρίς να μειώνεται ο πραγματικός κίνδυνος των υποκείμενων δανείων.

- Όπως και το 2008, οι φουσκωμένες πιστοληπτικές αξιολογήσεις κρύβουν το αληθινό επίπεδο έκθεσης.

Η διαφορά σήμερα βρίσκεται στο ποιος κάνει την αξιολόγηση:

- Μικρότερες εταιρείες αξιολόγησης συχνά συνδεδεμένες με PE ή private credit firms, καλύπτουν το κενό που άφησαν Moody’s, S&P και Fitch.

- Αυτοί οι οίκοι συχνά αναβαθμίζουν τεχνητά τους δείκτες κινδύνου όταν οι ασφαλιστικές «ψάχνουν» για καλύτερη βαθμολογία, αυτό που οι ρυθμιστικές αρχές πλέον αποκαλούν “ratings arbitrage”.

Το μοτίβο είναι ακριβώς ίδιο με το 2007: αναζήτηση της καλύτερης δυνατής βαθμολογίας για να θαφτεί ο κίνδυνος.

V. Ένας Συστημικός Κίνδυνος Κρυμμένος σε Κοινή Θέα

Η κλίμακα είναι τεράστια:

- Πάνω από 160 εκατομμύρια Αμερικανοί έχουν ασφαλιστήρια συμβόλαια εκτεθειμένα σε ρίσκο που επηρεάζεται από PE.

- Η εξάρτηση της NAIC από αυτές τις αξιολογήσεις επιτρέπει στις εταιρείες να κρατούν λιγότερο κεφάλαιο, ενώ αυξάνουν την έκθεσή τους.

- Αν οι οικονομικές συνθήκες χειροτερέψουν: αυξανόμενες χρεοκοπίες, έλλειψη ρευστότητας στην αγορά private credit και αναγκαστικές ρευστοποιήσεις θα μπορούσαν να ακολουθήσουν.

Ο κίνδυνος αυτός είναι μη γραμμικός: ηρεμία σήμερα, κρίση αύριο.

VI. Πολιτική, Συντάξεις και η Νομιμοποίηση του Κινδύνου

Μια παραγνωρισμένη αλλαγή ήρθε τον Αύγουστο του 2020, όταν ο τότε Πρόεδρος Τραμπ υπέγραψε εκτελεστικό διάταγμα που επέτρεψε εναλλακτικά assets (συμπεριλαμβανομένων private credit και PE) σε 401(k) συνταξιοδοτικά προγράμματα.

Αυτή η κίνηση:

- Άνοιξε τις πύλες στη Wall Street να διοχετεύσει υψηλής μεταβλητότητας, χαμηλής διαφάνειας επενδύσεις σε χαρτοφυλάκια μικροεπενδυτών.

- Παρουσιάστηκε ως «δημοκρατικοποίηση της πρόσβασης», αλλά στην πράξη μετέφερε τον κίνδυνο στους απλούς αποταμιευτές.

Οι περισσότεροι Αμερικανοί δεν έχουν ιδέα τι περιέχει το χαρτοφυλάκιό τους, πόσο μάλλον ότι η σύνταξή τους εξαρτάται πλέον από αδιαφανείς, μη ρευστοποιήσιμες και βαριά μοχλευμένες ιδιωτικές επενδύσεις.

VII. Το Φυσικό έναντι του Ψηφιακού: Εμπιστοσύνη και Υλική Ιδιοκτησία

Σε ένα χρηματοπιστωτικό σύστημα που κυριαρχείται από παράγωγα, δομημένα προϊόντα και καθαρά ψηφιακά assets, το ερώτημα της «πραγματικής ιδιοκτησίας» γίνεται υπαρξιακό:

- Πολλοί επενδυτές νομίζουν ότι κατέχουν χρυσό ή ασφαλή assets, αλλά στην πραγματικότητα κατέχουν απαιτήσεις, όχι φυσικά περιουσιακά στοιχεία.

- Σε κρίση ρευστότητας, οι ψηφιακές απαιτήσεις μπορεί να αποδειχθούν ανεπαρκείς, ενώ ο φυσικός χρυσός και το ασήμι παραμένουν εκτός συστήματος.

Αυτή η διάκριση ενισχύει την ελκυστικότητα των hard assets σε έναν κόσμο όπου η χρηματοοικονομικοποίηση παραμορφώνει την τιμολόγηση και τον κίνδυνο.

VIII. Η Άρρητη «Διάσωση» της Fed και ο Επόμενος Κύκλος Bailouts

Με τα προγράμματα παροχής έκτακτης ρευστότητας να έχουν ήδη ενεργοποιηθεί και την ποσοτική σύσφιξη να αντιστρέφεται, η Federal Reserve γίνεται ξανά ο τελευταίος δανειστής.

- Τα overnight δάνεια προς τράπεζες δείχνουν αυξανόμενη πίεση.

- Αν οι αγορές CLO παγώσουν ή αν η ασφαλιστικά-συνδεδεμένη αγορά private credit καταρρεύσει, η Fed μπορεί να αναγκαστεί να διασώσει μη τραπεζικά χρηματοπιστωτικά ιδρύματα.

Αυτό θολώνει ακόμη περισσότερο τα όρια μεταξύ ιδιωτικής κερδοσκοπίας και δημόσιας διάσωσης, δημιουργώντας ηθικό κίνδυνο σε εθνική κλίμακα.

IX. Στρατηγικές Επιπτώσεις: Συστημική Συγκέντρωση και Πίεση στο Δολάριο

Τα private equity δεν είναι πλέον μια απλή επενδυτική κατηγορία, είναι ένας συστημικός κατανεμητής ρίσκου και ολοένα και περισσότερο πύλη του αμερικανικού χρηματοοικονομικού συστήματος.

- Ασφαλιστικές, υγεία, real estate, συντάξεις: όλα είναι πλέον νέες ζώνες επιρροής των PE.

- Με το δολάριο υπό πίεση και την αμερικανική σταθερότητα να φθίνει, φαίνεται ένα νέο νομισματικό μοντέλο, βασισμένο σε πραγματικά περιουσιακά στοιχεία και όχι σε ανακυκλωμένη μόχλευση.

Αυτό οδηγεί σε αυτό που αρκετοί αναλυτές αποκαλούν “Μεγάλη Χρυσή Επανεκκίνηση (Great Gold Reset)”: μια στροφή από τα fiat σε hard reserves, ξεκινώντας από τις κεντρικές τράπεζες και επεκτεινόμενη στους εξελιγμένους επενδυτές.

Συμπέρασμα:

Το κοινό δεν προορίζεται να κατανοήσει αυτή τη δομή. Η πολυπλοκότητα δεν είναι σφάλμα· είναι χαρακτηριστικό. Αλλά τα συμπεράσματα είναι ξεκάθαρα:

- Τρισεκατομμύρια σε συντάξεις και ασφάλειες είναι εκτεθειμένα σε αδιαφανή, μοχλευμένα στοιχήματα από εταιρείες που έχουν κίνητρο την απόδοση, όχι την προστασία.

- Ρυθμιστικά κενά, «αξιολογητικό arbitrage» και κάθετη ενοποίηση μεταξύ κεφαλαίου και κινδύνου δημιουργούν μια βραδείας εξέλιξης συστημική κρίση.

- Η πραγματική ιδιοκτησία, τα φυσικά assets και η νομισματική ανεξαρτησία μπορεί να είναι οι μόνες αξιόπιστες στρατηγικές προστασίας.

Με BIS, IMF και πλέον την ίδια την Fed να εκπέμπουν προειδοποιήσεις, ένας επενδυτής πρέπει να ενεργήσει προληπτικά, όχι αντιδραστικά.

Η αναδιάταξη δεν είναι θεωρητική. Έχει ήδη ξεκινήσει. Και όπως σε κάθε μετάβαση, αυτοί που την κατανοούν πρώτοι θα προστατεύσουν και ίσως αυξήσουν τον πλούτο τους. (buy silver?)